대신증권은 13일 에스티팜에 대해 올 3분기 시장 예상치(컨센서스)에 부합하는 영업이익을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 14만5000원에서 12만원으로 낮췄다. 내년 실적 추정치 조정과 금리인상으로 인한 할인율 변동을 반영했다.

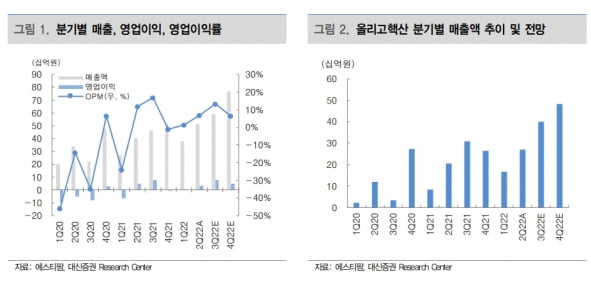

에스티팜의 3분기 연결 재무제표 기준 매출은 592억원, 영업이익은 79억원으로 추정했다. 전년 동기 대비 각각 27.8%와 1.6% 증가한 수치다. 매출은 컨센서스를 9% 밑돌겠지만, 영업이익은 부합할 것으로 봤다.

올리고핵산 위탁생산(CMO) 매출은 401억원으로, 작년 같은 기간보다 30.1% 증가할 것으로 추산했다. 2분기에 이월된 올리고 물량 전액이 3분기에 반영될 것으로 예상했다.

임윤진 연구원은 “동맥경화증 신약의 원료의약품 납기가 지난 9월에서 내달 말로 연장되며, 공시 금액 기준 약 110억원이 4분기에 인식될 것”이라고 말했다. 4분기 올리고 매출은 전년 대비 82.3% 늘어난 483억원, 연간으로는 작년보다 52.7% 증가한 1321억원의 매출을 낼 것으로 추정했다.

내년엔 올리고 물량 증가와 신규 위탁개발생산(CDMO) 사업이 확대될 것으로 기대했다. 임 연구원은 “에스티팜이 수주한 것으로 추정되는 골수형성이상증후군 치료제 ‘이메텔스타트’와 심혈관질환 치료제 ‘올레자르센’이 각각 내년 1월과 하반기에 임상 3상 결과를 발표할 예정”이라며 “후기 임상 리보핵산(RNA) 후보물질이 늘어날수록 에스티팜의 올리고 CMO 수주 물량도 확대될 것”이라고 했다.

메신저 리보핵산(mRNA) CDMO 수주 기대감도 유효하다는 판단이다. 임 연구원은 “에스티팜은 mRNA 5프라임 캡핑 기술 ‘스마트캡’에 대해 글로벌 제약사와 협업 논의를 진행 중”이라며 “경쟁사 트라이링크의 ‘클린캡’ 대비 가격 경쟁력과 자체 생산력 등을 보유하고 있다”고 설명했다.

김예나 기자 yena@hankyung.com

에스티팜의 3분기 연결 재무제표 기준 매출은 592억원, 영업이익은 79억원으로 추정했다. 전년 동기 대비 각각 27.8%와 1.6% 증가한 수치다. 매출은 컨센서스를 9% 밑돌겠지만, 영업이익은 부합할 것으로 봤다.

올리고핵산 위탁생산(CMO) 매출은 401억원으로, 작년 같은 기간보다 30.1% 증가할 것으로 추산했다. 2분기에 이월된 올리고 물량 전액이 3분기에 반영될 것으로 예상했다.

임윤진 연구원은 “동맥경화증 신약의 원료의약품 납기가 지난 9월에서 내달 말로 연장되며, 공시 금액 기준 약 110억원이 4분기에 인식될 것”이라고 말했다. 4분기 올리고 매출은 전년 대비 82.3% 늘어난 483억원, 연간으로는 작년보다 52.7% 증가한 1321억원의 매출을 낼 것으로 추정했다.

내년엔 올리고 물량 증가와 신규 위탁개발생산(CDMO) 사업이 확대될 것으로 기대했다. 임 연구원은 “에스티팜이 수주한 것으로 추정되는 골수형성이상증후군 치료제 ‘이메텔스타트’와 심혈관질환 치료제 ‘올레자르센’이 각각 내년 1월과 하반기에 임상 3상 결과를 발표할 예정”이라며 “후기 임상 리보핵산(RNA) 후보물질이 늘어날수록 에스티팜의 올리고 CMO 수주 물량도 확대될 것”이라고 했다.

메신저 리보핵산(mRNA) CDMO 수주 기대감도 유효하다는 판단이다. 임 연구원은 “에스티팜은 mRNA 5프라임 캡핑 기술 ‘스마트캡’에 대해 글로벌 제약사와 협업 논의를 진행 중”이라며 “경쟁사 트라이링크의 ‘클린캡’ 대비 가격 경쟁력과 자체 생산력 등을 보유하고 있다”고 설명했다.

김예나 기자 yena@hankyung.com

관련뉴스